ページの先頭です。

メニューを飛ばして本文へ

メニュ-

さがし方

ジャンル

本文

給付金の申請は終了しました

定額減税しきれない方への給付金(不足額給付1)、また定額減税や低所得世帯向け給付金に該当しなかったかたへの給付金(不足額給付2)の申請は、令和7年10月31日(金曜日)で終了しました。

概要

令和6年度に、令和6年分所得税と令和6年度住民税所得割について、納税者と配偶者を含めた扶養親族1人につき4万円(所得税3万円+住民税1万円)の定額減税が行われました。そして、定額減税しきれないと見込まれた方に対して、国の重点支援地方交付金を活用し、減税しきれないと見込まれる額を、調整給付金(当初給付)として給付しています。今回の不足額給付は、定額減税しきれない額を再算定し、見込み(当初給付)に対して差額が生じる方へ、不足額給付金として追加で給付します。(不足額給付1)また、本人あるいは扶養親族等として定額減税対象外であり、かつ低所得世帯の世帯主・世帯員に該当しなかった方にも給付します。(不足額給付2)

対象者の方には支給確認書を発送しています。ご確認の上、ご返送ください。

不足額給付1

令和6年度の所得税と扶養親族等(国外居住者を除く)の情報を基に、定額減税しきれない額を再算定し、見込み(当初給付)に対して差額が生じる方へ、不足額給付金として追加で給付します。

(給付対象となりうる者の例)

(1)令和5年所得に比べ、令和6年所得が減少した者

(2)こどもの出生、扶養親族等が令和6年中に増加した者

(3)当初調整給付後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少した者

※所得税と個人住民税所得割がともに非課税となる方は、定額減税の対象となる税額がありませんので、「不足額給付1」については対象外となります。

個人住民税所得割が非課税の方には、別途、令和5年度または令和6年度に給付金を支給しました。

※不足額給付時に算出した調整給付所要額が、当初調整給付額を下回った場合にあっては、余剰額の返還は求めません。

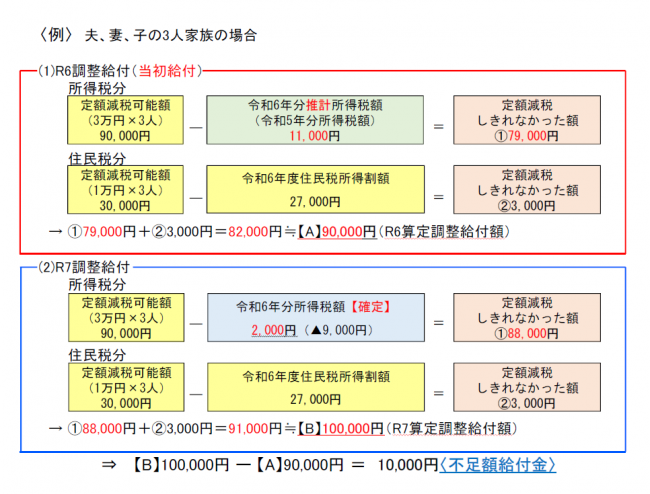

給付額

【B】R7算定調整給付額 ― 【A】R6算定調整給付金(当初給付) = 不足額給付金

(本来給付すべき調整給付額と、当初調整給付額との間の差額)

※定額減税に係る源泉徴収票等の記載事項(控除外額)が給付されるというわけではありません。

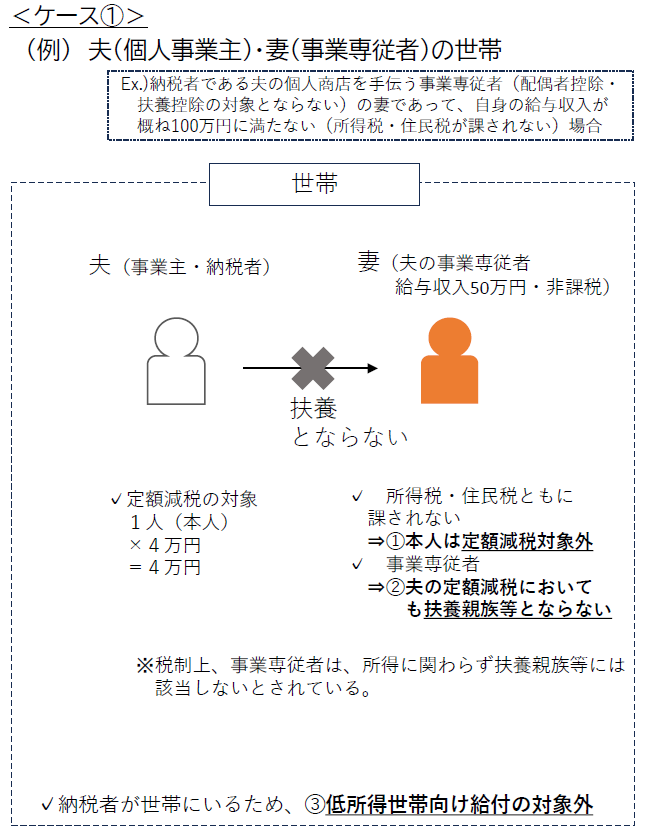

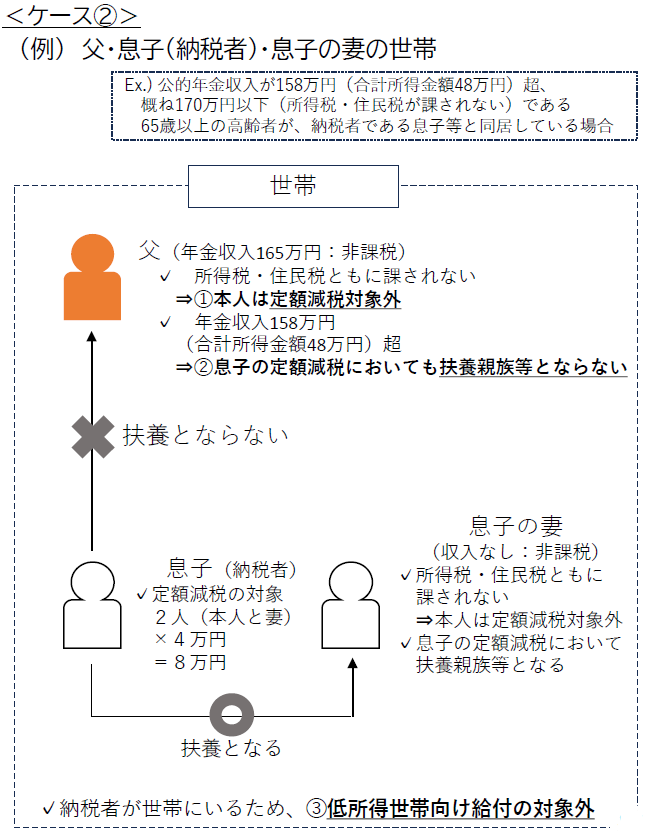

不足額給付2

以下の要件をすべて満たしている方

・事業専従者(青色・白色)または合計所得金額が48万円超(扶養親族としても定額減税の対象外)

・令和6年度個人住民税所得割額と令和6年分所得税額が非課税(本人としても定額減税の対象外)

・令和5、6年度の低所得世帯向け給付金の対象世帯外

【イメージ】青色事業専従者、事業専従者(白色)

【イメージ】合計所得金額48万円超の方

給付額

原則4万円(令和6年1月1日時点で国外居住者であった場合は3万円)

提出期限

支給確認書が届いたかたは、令和7年度10月31日(金曜日)までに返送してください。

下記の申請が必要なかたのうち、不足額給付2に該当するかたは、10月31日(金曜日)までに申請してください。

申請が必要な方

・令和6年1月2日以降に転入または入国された者

・長崎市以外で当初給付を受けられた者

上記に該当する者で、支給確認書が届いていない方は、あらかじめ令和6年分所得税、令和6年度住民税所得割額と当初給付額がわかるものをご確認の上、コールセンターへお申し付けください。

給付金を装った詐欺にご注意ください!

本給付金に関して、長崎市や長崎県、国の職員が銀行のATMの操作をお願いしたり、手数料を求めたりすることは絶対にありません。

不審な電話やメール、訪問などがあった場合は、最寄りの警察署や消費生活センターへご連絡ください。

その他

本給付金は差押禁止等と非課税の対象となります。

皆さまのご意見をお聞かせください

![]()

法人番号6000020422011

〒850-8685 長崎県長崎市魚の町4-1

095-822-8888(代表)

開庁時間 午前8時45分~午後5時30分

※土曜日・日曜日・祝日・12月29日~翌年1月3日を除きます。

なお、施設・部署によって異なる場合があります。

Copyright © NAGASAKI CITY All rights reserved