ここから本文です。

個人市・県民税(税額の計算)

更新日:2024年3月28日 ページID:041153

個人市・県民税について > 税額の計算

計算方法

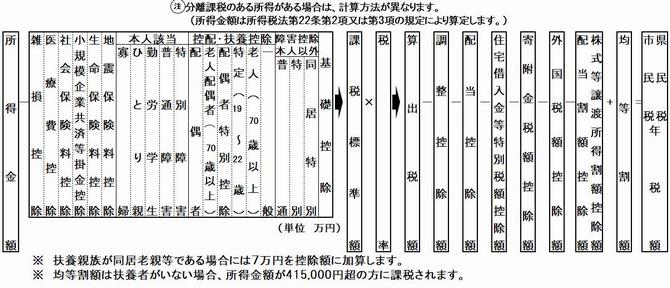

個人市・県民税には、所得に応じて課税される「所得割額」と、一定の額が課税される「均等割額」があり、両方を合計したものが納める税額になります。

個人市・県民税額=所得割額+均等割額

- 所得割と均等割

- 収入と所得

- 分離課税(土地建物の譲渡所得、株式の譲渡所得、配当所得)

- 所得控除(医療費控除など)

※令和6年能登半島地震災害に係る雑損控除額の特例が設けられました。詳しくはこちらをご確認ください。

※雑損控除についてはこちらをご確認ください。 - 税額控除(ふるさと納税、住宅ローン控除など)

- 計算例

所得割と均等割

所得割とは

所得割とは前年の所得を基準として負担していただく税です。

【 計算方法 】

1. 所得金額 - 所得控除額 = 課税標準額(1,000円未満切り捨て)

2. 課税標準額(1,000円未満切り捨て) × 税率(10%) - 調整控除 - 税額控除 = 所得割

※税率は市民税6% 県民税4%(土地・建物・株式等にかかる譲渡所得については、税率が異なります。)

均等割とは

市県民税の均等割とは「地域社会の会費」的なものであるとして、前年の合計所得金額が基本額(※1)を

超える所得がある方全員に、一律に負担していただく税です。基本額は市町村で異なります。

均等割額(令和5年度まで) : 5,500円(市民税 3,500円 + 県民税 2,000円)

均等割額(令和6年度から) : 4,500円(市民税 3,000円 + 県民税 1,500円)

県民税均等割額には、森林の保全を目的とした「ながさき森林環境税」(500円)が標準税率(額)に

加算されています。

ながさき森林環境税については、長崎県ホームページをご覧ください。(新しいウィンドウで開きます)

【(※1)長崎市の基本額 】

・被扶養者がいない場合 :415,000円

・被扶養者がいる場合 :315,000円 ×(本人+ 扶養人数)+100,000+189,000

均等割額には軽減措置があり、次のいずれかにあてはまる納税義務者は市民税均等割額が軽減されます。

| 該当する納税義務者 | 軽減される金額 |

|---|---|

| ァ 均等割額を納付する義務がある同一生計配偶者又は扶養親族 | 1,300円 |

| イ 上記アにあてはまる人を2人以上有する人 | 同一生計配偶者又は扶養親族1人について400円 |

※平成26年度から東日本大震災からの復興に関し、地域の防災に役立てるため、個人市・県民税の均等割額がそれぞれ500円ずつ引き上げられました。この臨時的措置は令和5年度までで終了します。

令和6年度からは、新たに国税である森林環境税(年額1,000円)が均等割と併せて徴収されます。

森林環境税については、林野庁ホームページをご覧ください。(新しいウィンドウで開きます)

(▲計算方法TOP)

収入と所得

収入金額とは

自営業・農業・漁業・不動産賃貸などの事業をされている場合、「売上金額」がそのまま「収入金額」となります。

会社等に勤務されているかたで、給与等を受け取られている場合は、手取り金額ではなく、源泉徴収税額や社会保険料などが天引きされる前の「支払金額」が「収入金額」となります。

公的年金を受給されているかたの場合も、振り込まれた金額ではなく、源泉徴収税額や社会保険料などが天引きされる前の「支払金額」が「収入金額」となります。

所得金額とは

所得金額とは前年の1月1日から12月31日までに得た収入からその収入を得るために要した費用を差し引いた額をいいます。

| 番号 | 所得の種類 | 所得金額の計算 | ||

|---|---|---|---|---|

| 1 |

利子所得 (公債、社債、預貯金の利子など) |

収入金額 | ||

| 2 |

配当所得 (株式や出資の配当など) |

収入金額(源泉徴収される前の金額)-借入金の利子 | ||

| 3 |

不動産所得 (地代、家賃など) |

収入金額-必要経費 | ||

| 4 |

事業所得 (事業を営んでいる場合のその事業から生じる所得) |

収入金額-必要経費 | ||

| 5 |

給与所得 (勤務先から受ける給料、賞与など) |

収入金額-給与所得控除額 給与収入金額の所得への速算表はこちら。 |

||

| 6 |

譲渡所得 1.総合短期(その他の資産の譲渡によって生じる所得) 2.総合長期(その他の資産の譲渡によって生じる所得) 3.分離短期(土地建物等の譲渡によって生じる所得) 4.分離長期(土地建物等の譲渡によって生じる所得) |

1.総収入金額-(取得費+譲渡費用)-特別控除50万円 2.総収入金額-(取得費+譲渡費用)-(特別控除の残(※1))×2分の1(※2) 3.、4.総収入金額-(取得費+譲渡費用) |

||

| 7 |

一時所得 (懸賞や福引きの賞金品、生命保険金の一時金や損害保険の満期返戻金、遺失物の拾得による報労金など) |

収入金額-必要経費-特別控除額(最高50万円)×2分の1(※2) | ||

| 8 |

雑所得 (年金や恩給などの公的年金、原稿料や印税など上記の所得にあてはまらない所得) |

・公的年金等 収入金額-公的年金等控除額 公的年金等収入金額の所得への速算表はこちら。 ・公的年金等以外 |

||

| 9 |

山林所得 (山林を伐採して譲渡したり、立木のままで譲渡することによって生じる所得) |

収入金額-必要経費-特別控除額(最高50万円) | ||

| 10 |

退職所得 (勤務先から受ける退職手当や一時恩給など) |

収入金額(源泉徴収される前の金額)-退職所得控除額)×2分の1 |

||

※1 特別控除の残とは、短期譲渡所得と長期譲渡所得の両方があった場合、短期譲渡所得に特別控除を適用した後の残りの控除額。

※2 長期譲渡所得と一時所得、両方の所得がある場合には、それぞれ特別控除後、合計した額の2分の1の額が、総所得金額となります。

分離課税についてはこちら (▲計算方法TOP)

| (A)給与収入金額の合計額 | 給与所得金額 | ||

|---|---|---|---|

| 0円~550,999円 | 0円 | ||

| 551,000円~1,618,999円 | (A)-550,000円 | ||

| 1,619,000円~1,619,999円 | 1,069,000円 | ||

| 1,620,000円~1,621,999円 | 1,070,000円 | ||

| 1,622,000円~1,623,999円 | 1,072,000円 | ||

| 1,624,000円~1,627,999円 | 1,074,000円 | ||

| 1,628,000円~1,799,999円 |

(B) (A)×1/4 千円未満切捨て |

(B)×2.4+100,000円 | |

| 1,800,000円~3,599,999円 | (B)×2.8-80,000円 | ||

| 3,600,000円~6,599,999円 | (B)×3.2-440,000円 | ||

| 6,600,000円~8,499,999円 | (A)×0.9-1,100,000円 | ||

| 8,500,000円以上 | (A)-1,950,000円 | ||

| 年齢 |

(A) 公的年金等 収入額 |

公的年金等所得金額 | ||

|---|---|---|---|---|

| 公的年金等に係る雑所得金額以外の所得に係る合計所得金額所得額 | ||||

| 1,000万円以下 | 1,000万円超 2,000万円以下 |

2,000万円超 | ||

|

65歳 未満 |

0円 ~1,299,999円 |

(A)-600,000円 | (A)-500,000円 | (A)-400,000円 |

|

1,300,000円 ~4,099,999円 |

(A)×75%-275,000円 |

(A)×75%-175,000円 |

(A)×75%-75,000円 |

|

|

4,100,000円 ~7,699,999円 |

(A)×85%-685,000円 |

(A)×85%-585,000円 |

(A)×85%-485,000円 |

|

|

7,700,000円 ~9,999,999円 |

(A)×95%-1,455,000円 |

(A)×95%-1,355,000円 |

(A)×95%-1,255,000円 |

|

| 10,000,000円~ | (A)-1,955,000円 | (A)-1,855,000円 | (A)-1,755,000円 | |

|

65歳 以上 |

0円 ~3,299,999円 |

(A)-1,100,000円 | (A)-1,000,000円 | (A)-900,000円 |

|

3,300,000円 ~4,099,999円 |

(A)×75%-275,000円 |

(A)×75%-175,000円 |

(A)×75%-75,000円 |

|

|

4,100,000円 ~7,699,999円 |

(A)×85%-685,000円 |

(A)×85%-585,000円 |

(A)×85%-485,000円 |

|

|

7,700,000円 ~9,999,999円 |

(A)×95%-1,455,000円 |

(A)×95%-1,355,000円 |

(A)×95%-1,255,000円 |

|

| 10,000,000円~ | (A)-1,955,000円 | (A)-1,855,000円 | (A)-1,755,000円 | |

※こちらの国税庁ホームページから給与所得及び公的年金等に係る雑所得を計算することができます。 (▲計算方法TOP)

)各様式の収入金額と所得金額の記載箇所

給与所得の源泉徴収票

公的年金等の源泉徴収票

確定申告書

市民税・県民税申告書

分離課税について

主に土地や建物の譲渡所得、株式等の配当所得等又は譲渡所得等については、他の所得と分離して、それぞれ特別な税率を適用して税額を算出します。これを分離課税といいます。これは所得税も同じですが、所得税と個人市・県民税では適用する税率が異なります。

土地・建物の譲渡所得

土地や建物を売却して得た所得を譲渡所得といいます。譲渡した資産の保有期間により、長期譲渡所得と短期譲渡所得に区分されます。

【算出方法】

収入金額-(取得費(※1)+譲渡費用(※2))-特別控除額(※3)=課税譲渡所得金額(1,000円未満切捨て)

課税譲渡所得金額×税率=税額

(※1)取得費:資産を取得するために直接要した金額(例:購入代金、購入手数料、建物を購入する際に支払った立退料等)

(※2)譲渡費用:土地や建物を譲渡するために直接支出した費用(例:登記、登録に要する費用、支払った仲介手数料、測量費、運搬費等)

(※3)特別控除額:一定の条件に該当する場合は、下記の特別控除の適用があります。(主なものを掲載)

| 特別控除 | 特別控除額 |

|---|---|

| 収用等による土地・建物の譲渡 | 5,000万円 |

| 居住用財産の譲渡 | 3,000万円 |

| 特定土地区画整理事業等のための土地等の譲渡 | 2,000万円 |

| 特定住宅地造成事業等のための農地等の譲渡 | 1,500万円 |

| 農地保有の合理化等のための農地等の譲渡 | 800万円 |

| 区分 | 所得税 | 市・県民税 | |||

|---|---|---|---|---|---|

|

税 率 |

分離長期譲渡所得 |

一般分 | 15% | 5% | |

|

特定分 (優良住宅地等) |

2,000万円以下の部分 | 10% | 4% | ||

| 2,000万円超の部分 | 15% | 5% | |||

|

軽課分 (居住用財産) |

6,000万円以下の部分 | 10% | 4% | ||

| 6,000万円超の部分 | 15% | 5% | |||

|

分離短期譲渡所得 |

一般分 | 30% | 9% | ||

| 軽減分(土地等の譲渡に限る。) | 15% | 5% | |||

分離長期譲渡所得・・・譲渡した年の1月1日における所有期間が5年を超える場合

分離短期譲渡所得・・・譲渡した年の1月1日における所有期間が5年以下の場合

※特別控除や税率の適用には一定の要件に該当する必要があります。詳しくは最寄りの税務署(長崎税務署:☎095-822-4231)にお問い合わせください。 (▲計算方法TOP)

配当所得・株式等譲渡所得

配当所得・・・株式や出資金に対する剰余金の配当、投資信託等の収益の分配などに係る所得

【算出方法】

収入金額-必要経費(株式等を取得するための借入金の利子)=配当所得

※一般株式等、大口保有上場株式等(発行株式総数の3%以上保有)の配当所得があった場合は、総合課税(市・県民税の税率10%)により申告し、住民税(個人市・県民税)を納める必要があります。

※上場株式等の配当所得があった場合には、総合課税又は申告分離課税による申告(個人市・県民税の税率5%)又は申告不要を選択することができます。

株式等譲渡所得・・・株式等の有価証券を譲渡したときの譲渡益

【算出方法】

株の売却収入-必要経費(取得費+委託手数料+株式等を取得するための借入金の利子)=株式等譲渡所得(個人市・県民税の税率5%※申告分離課税)

※源泉徴収有を選択した特定口座内の上場株式等の譲渡所得及び配当所得については、申告分離課税による申告又は申告不要を選択することができます。

令和6年度に上場株式等に係る配当所得等及び譲渡所得等に関する税制改正がありますので、詳しくは令和6年度実施の主な改正内容をご確認ください。

所得控除

所得控除とは納税義務者の実情にあった税負担をしてもらうために、配偶者や扶養親族の有無、病気やけがによってかかった医療費など様々な事情を考慮して差引くものです。

1 雑損控除 / 2 医療費控除 / 3 社会保険料控除 / 4 小規模企業共済等掛金控除 /5 生命保険料控除

6 地震保険料控除 / 7 障害者控除 /8 ひとり親控除 / 9 寡婦控除 / 10 勤労学生控除 /11 配偶者控除

12 配偶者特別控除 /13 扶養控除 / 14 基礎控除

1 雑損控除

要件

前年中に、本人や本人と生計を一にする配偶者、その他の親族(総所得金額等が48万円以下の者)が所有する生活用資産等について、災害・盗難・横領などの理由により損害を受けた場合(その損害によってやむをえない支出をした場合を含む。)

※令和6年能登半島地震災害に係る雑損控除の特例はこちらをご確認ください。

控除内容

次の2つのうちいずれか多い方の金額

- (差引損失額)-(総所得金額等×10%)

- (差引損失額のうち災害関連支出の金額)-5万円

差引損失額=損害金額+災害関連支出の金額-保険などにより補てんされる金額

2 医療費控除 (医療控除様式)

要件

本人又は本人と生計を一にする親族のために支払った医療費がある場合

控除内容

(実際に支払った医療費の金額-保険金などで補てんされた金額)-((A)の金額)

(A)=10万円(総所得金額等が200万円未満の人はその5%)

セルフメディケーション税制(医療費控除の特例)(新しいウィンドウで開きます)

医療費控除の特例は、健康の維持増進及び疾病の予防への取組として一定の取組を行う個人が、平成29年1月1日以降に、スイッチOTC医薬品(要指導医薬品及び一般用医薬品のうち、医療用から転用された医薬品)を購入した際に、その購入費用について所得控除を受けることができるものです

(▲所得控除TOP)

3 社会保険料控除

要件

本人又は本人と生計を一にする親族が負担すべき社会保険料を支払った場合

控除内容

支払った金額

4 小規模企業共済等掛金控除

要件

小規模企業共済等掛金を支払った場合

控除内容

支払った金額

5 生命保険料控除

要件

- 支払った保険料が一般の生命保険料の場合

控除内容

- 平成24年1月1日以降の契約(新契約)に係る分

- 12,000円まで 全額

- 12,000円を超え32,000円まで 支払保険料×2分の1+6,000円

- 32,000円を超え56,000円まで 支払保険料×4分の1+14,000円

- 56,000円を超える場合 28,000円(限度額)

- 平成23年12月31日以前の契約(旧契約)に係る分

- 15,000円まで 全額

- 15,000円を超え40,000円まで 支払保険料×2分の1+7,500円

- 40,000円を超え70,000円まで 支払保険料×4分の1+17,500円

- 70,000円を超える場合 35,000円(限度額)

(補足)新契約分と旧契約分の両方について支払った保険料がある場合の控除額は、いずれか一方の控除額(限度額は上記の通り)又はそれぞれ計算した控除額の合計額(住民税28,000円が限度額)となります。

要件

- 支払った保険料が個人年金保険料の場合

控除内容

- 平成24年1月1日以降の契約(新契約)に係る分

- 12,000円まで 全額

- 12,000円を超え32,000円まで 支払保険料×2分の1+6,000円

- 32,000円を超え56,000円まで 支払保険料×4分の1+14,000円

- 56,000円を超える場合 28,000円(限度額)

- 平成23年12月31日以前の契約(旧契約)に係る分

- 15,000円まで 全額

- 15,000円を超え40,000円まで 支払保険料×2分の1+7,500円

- 40,000円を超え70,000円まで 支払保険料×4分の1+17,500円

- 70,000円を超える場合 35,000円(限度額)

(補足)新契約分と旧契約分の両方について支払った保険料がある場合の控除額は、いずれか一方の控除額(限度額は上記の通り)又はそれぞれ計算した控除額の合計額(住民税28,000円が限度額)となります。

要件

- 支払った保険料が介護医療保険料の場合

控除内容

- 12,000円まで 全額

- 12,000円を超え32,000円まで 支払保険料×2分の1+6,000円

- 32,000円を超え56,000円まで 支払保険料×4分の1+14,000円

- 56,000円を超える場合 28,000円(限度額)

要件

- 1 から 3 の複数について適用を受ける場合

控除内容

1 から 3 の合計額(限度額70,000円)

6 地震保険料控除

要件

- 支払った保険料が地震保険料だけの場合

控除内容

支払った地震保険料×2分の1(限度額25,000円)

要件

- 支払った保険料が平成18年12月31日までに契約した長期損害保険料(旧長期損害保険料)だけの場合

控除内容

- 5,000円まで 全額

- 5,000円を超え15,000円まで 支払保険料×2分の1+2,500円

- 15,000円を超える場合 10,000円

要件

- 支払った保険料が 1 と 2 の両方の場合

控除内容

上記の 1 と 2 で求めた控除の合計額(限度額25,000円)

(補足)一つの契約に基づき地震保険料及び旧長期損害保険料の両方支払っている場合には、いずれか一方の選択した控除のみの適用になります。

7 障害者控除

要件

本人、同一生計配偶者又は扶養親族が障害者である場合

控除内容

- 1人につき 26万円(特別障害者は30万円)

- 同一生計配偶者又は扶養親族で、本人、配偶者、生計を一にする親族のいずれかと同居している特別障害者 1人につき 53万円

※同一生計配偶者・・・本人と生計を一にする配偶者(事業専従者を除く)のうち、合計所得金額が48万円以下であるかた

8 ひとり親控除

要件

前年中の合計所得金額が500万円以下で、婚姻歴の有無や性別に関わらず、生計を一にする子(前年の総所得金額等が48万円以下)を有する単身者である場合

※住民票の続柄に「夫(未届)」「妻(未届)」の記載がある場合は対象外

控除内容

30万円

9 寡婦控除

要件

扶養親族のいない死別の単身女性、子以外の扶養親族を有する死別・離別の単身女性のうち、本人の合計所得金額が500万円以下の場合

※住民票の続柄に「夫(未届)」「妻(未届)」の記載がある場合は対象外

控除内容

26万円

10 勤労学生控除

要件

学校教育法に規定する学校や国・地方公共団体・学校法人等の学生や生徒である人で、自己の勤労に基づく給与所得等があり、かつ合計所得金額が75万円以下であり、かつ合計所得金額のうち給与所得等以外の所得が10万円以下の人

控除内容

26万円

11 配偶者控除

要件

本人と生計を一にする配偶者の合計所得金額が48万円以下で、本人の合計所得金額が1,000万円以下の場合

※本人の合計所得金額が1,000万円を超えて、配偶者控除の適用を受けることができない場合であっても、同一生計配偶者で障害者控除の対象に該当する場合、障害者控除を受けることができます

※同一生計配偶者・・・本人と生計を一にする配偶者(事業専従者を除く)のうち、合計所得金額が48万円以下であるかた

控除内容

本人及び配偶者の所得により下表のとおり

所得金額の段階別配偶者控除額一覧

| 配偶者の合計所得金額 |

【参考】 配偶者の収入が給与 |

本人の合計所得金額 (給与所得だけの場合の給与所得者の給与等の収入金額) |

|||

|---|---|---|---|---|---|

| 900万円以下 (1,095万円以下) |

900万円超 950万円以下 (1,095万円超 1,145万円以下) |

950万円超 |

|||

| 48万円以下 | 配偶者が70歳未満 | 103万円以下 | 33万円 | 22万円 | 11万円 |

| 配偶者が70歳以上 | 38万円 | 26万円 | 13万円 | ||

12 配偶者特別控除

要件

本人と生計を一にする配偶者の合計所得金額が48万円を超え133万円以下で、本人の合計所得金額が1,000万円以下の場合

控除内容

本人及び配偶者の所得により下表のとおり

所得金額の段階別配偶者特別控除額一覧

| 配偶者の合計所得金額 | 【参考】 配偶者の収入が給与 所得だけの場合の配 偶者の給与等の収入 金額 |

本人の合計所得金額 (給与所得だけの場合の給与所得者の給与等の収入金額) |

||

|---|---|---|---|---|

| 900万円以下 (1,095万円以下) |

900万円超 950万円以下 (1,095万円超 1,145万円以下) |

950万円超 1,000万円以下 (1,145万円超 1,195万円以下) |

||

| 48万円超 100万円以下 | 103万円超 155万円以下 |

33万円 | 22万円 | 11万円 |

| 100万円超 105万円以下 |

155万円超 160万円以下 |

31万円 | 21万円 | 11万円 |

|

105万円超 110万円以下 |

160万円超 166.8万円未満 |

26万円 | 18万円 | 9万円 |

| 110万円超 115万円以下 |

166.8万円以上 175.2万円未満 |

21万円 | 14万円 | 7万円 |

| 115万円超 120万円以下 |

175.2万円以上 183.2万円未満 |

16万円 | 11万円 | 6万円 |

| 120万円超 125万円以下 |

183.2万円以上 190.4万円未満 |

11万円 | 8万円 | 4万円 |

| 125万円超 130万円以下 |

190.4万円以上 197.2万円未満 |

6万円 | 4万円 | 2万円 |

| 130万円超 133万円以下 |

197.2万円以上 201.6万円未満 |

3万円 | 2万円 | 1万円 |

| 133万円超 | 201.6万円以上 | 0円 | 0万円 | 0円 |

13 扶養控除

要件

本人と生計を一にする親族で合計所得金額が48万円以下の場合

控除内容

- 一般扶養親族 33万円

- 老人(70歳以上)の扶養親族 38万円

- 特定扶養親族 45万円

- 本人又は配偶者の父母や祖父母などで、本人又は配偶者のいずれかと同居している老人 45万円

- 一般扶養親族とは前年の12月31日現在の年齢が満16歳以上19歳未満、満23歳以上70歳未満の人です。

- 特定扶養親族とは前年の12月31日現在の年齢が満19歳以上23歳未満の人です。

- 満16歳未満の人は所得控除対象扶養親族ではありませんが、非課税判定の際には扶養親族数に算入して判定します。

14 基礎控除

要件

前年中の合計所得金額が2,500万円以下の場合

控除内容

| 合計所得金額 | 基礎控除額 |

|---|---|

| 2,400万円以下 | 43万円 |

| 2,400万円超2,450万円以下 | 29万円 |

| 2,450万円超2,500万円以下 | 15万円 |

| 2,500万円超 | 適用無し |

税額控除

税額控除とは、課税所得金額(所得金額-所得控除額)に税率を乗じて算出した税額(所得割額)から差し引くものです。 (▲計算方法TOP)

調整控除 / 寄付金控除(ふるさと納税など) / 住宅ローン控除 / 配当控除

調整控除

平成19年度に国から地方への税源移譲が実施されました。それに伴い、所得税と個人市・県民税の人的控除額の差に基づく負担増を調整するため、次のいずれかが所得割額から控除されます。

調整控除額の算定方法

- 前年の合計課税所得金額が200万円以下のかた

次のいずれか小さい額の5%

1.人的控除額の差の合計額

2.個人市・県民税の合計課税所得金額

- 前年の合計課税所得金額が200万円超のかた

{人的控除額の差の合計額-(個人市・県民税の合計課税所得金額-200万円)}×5%

※ただしこの額が2,500円未満の場合は2,500円

- 前年の合計所得金額が2,500万円超のかたは適用ありません

所得税と個人市・県民税との人的控除の差額表

| 人的控除額の種類 | 差額 | |

|---|---|---|

| 基礎控除 | 5万円 | |

| 扶養控除 | 一般 | 5万円 |

| 特定 | 18万円 | |

| 老人 | 10万円 | |

| 同居老親等 | 13万円 | |

| 勤労学生控除 | 1万円 | |

| 人的控除額の種類 | 差額 | |

|---|---|---|

| 障害者控除 | 普通 | 1万円 |

| 特別 | 10万円 | |

| 同居特別 | 22万円 | |

| ひとり親控除 | 女性 | 5万円 |

| 男性 | 1万円 | |

| 寡婦控除 | 1万円 | |

| 人的控除額の種類 | 差額 | ||||

|---|---|---|---|---|---|

| 納税者本人の所得金額 | 900万円以下 | 900万円超 950万円以下 |

950万円超 1,000万円以下 |

||

| 配偶者控除 | 一般 | 5万円 | 4万円 | 2万円 | |

| 老人 | 10万円 | 6万円 | 3万円 | ||

|

配偶者特別控除 |

配偶者の |

48万円超 50万円未満 |

5万円 | 4万円 | 2万円 |

| 50万円以上 55万円未満 |

3万円 | 2万円 | 1万円 | ||

寄附金税額控除(詳細)

前年中に都道府県、市町村及び特別区、長崎県共同募金会、日本赤十字社長崎県支部又は、所得税法に掲げる寄附金のうち地方自治体が条例で指定した団体等に対して、2,000円を超える寄附金を支払った場合は、計算した金額が所得割額から控除されます。

住宅借入金等特別税額控除(住宅ローン控除)(詳細)

所得税の住宅借入金等特別税額控除を受けているかたで、一定の要件を満たすかたについて、所得税における住宅借入金等特別控除可能額で、所得税において控除しきれなかった額が所得割額から控除されます。

配当控除

総合課税となる一定の配当所得があるかたは、所得割額から配当控除額が差し引かれます。

計算方法

配当控除額 = 配当所得の金額 × 配当控除の控除率(下表のとおり)

| 種類 |

課税総所得金額のうち、 配当所得が含まれる部分 |

控除率 | ||

|---|---|---|---|---|

| 市民税 | 県民税 | |||

| 利益の配当など | 1,000万円以下の部分 | 1.6% | 1.2% | |

|

1,000万円超の部分 |

0.8% | 0.6% | ||

|

証券投資信託等 |

外貨建等証券投資信託以外 | 1,000万円以下の部分 | 0.8% | 0.6% |

| 1,000万円超の部分 | 0.4% | 0.3% | ||

| 外貨建等証券投資信託 | 1,000万円以下の部分 | 0.4% | 0.3% | |

| 1,000万円超の部分 | 0.2% | 0.15% | ||

ダウンロード

計算例(PDF形式 483キロバイト)

計算例(PDF形式 483キロバイト)PDFファイルの閲覧には、Adobe Reader(無料)が必要です。

お問い合わせ先

アンケート

より良いホームページにするために、ご意見をお聞かせください。コメントを書く

![]()