ここから本文です。

自主納税と滞納

更新日:2023年1月1日 ページID:009490

市税の納付

自主納税と滞納

自主納税

市税は、納税者のみなさんが定められた期間内に自ら納めていただくもので、これを「自主納税制度」といいます。

長崎市は納税の本来の姿である「自主納税制度」を推進しています。

市役所では、市民のみなさんが健康で安全、快適な暮らしができるよう、道路、下水道、公園の整備や、教育や福祉の充実、消防や救急など様々な仕事を行っていますが、市税は、こうした仕事を進めるために必要な財源の根幹をなすものです。

自主納税と納期内納付にご協力をお願いします。

納税が遅れると

定められた納期限までに納税しないことを「滞納」といいます。

滞納されますと、納税者の方にとってもいろいろな不利益を受けることになるとともに、滞納整理に多大な費用がかかることとなり長崎市全体にとっても大きな損失となります。この滞納整理のための費用も大切な税金から支出されることになりますので、有効に市税を活用するためにも、万が一滞納となった場合には、早期に納付を済まされますよう、ご理解とご協力をお願いします。

滞納されますと、本来納めるべき税額のほかに、督促手数料や高い割合の延滞金も納めていただかなければなりません。

さらに市税を滞納したままでいますと、納期限までに納付をされた方との公平を保つため、また、大切な市税を確保するため、滞納している方の財産を差押える場合があります。

督促状、督促手数料

納期限までに市税を納付していただけない場合、まず、納期限後30日以内に市役所から督促状を送付し納税を促します。

また、督促状発送後は、督促状1通につき70円の督促手数料が徴収されます。

延滞金

納期内に納付していただけない場合は延滞金が加算されます。

延滞金の計算方法

- 滞納税額が2,000円未満の場合はその全額を、滞納税額が2,000円以上の場合で1,000円未満の端数がある場合はその端数を切り捨てた金額に延滞金割合を乗じます。

- 計算の結果、延滞金が1,000円未満の場合はその全額を、1,000円以上の場合で100円未満の端数がある場合はその端数を切り捨てます。

- 平成26年1月1日以降の延滞金の割合は、納期限の翌日から1カ月を経過する日までの期間については年7.3%と特例基準割合※1+1%を比較していずれか低い割合が、1カ月経過後は特例基準割合に年7.3%を加算した割合が適用されます。

平成25年12月31日以前の延滞金の割合は納期限の翌日から1カ月を経過する日までの期間については年7.3%と特例基準割合※2を比較していずれか低い割合が、1カ月経過後は年14.6%が適用されます。

※1 特例基準割合(平成26年1月1日以降) 国内銀行の貸出約定平均金利(新規・短期)の各年の前々年10月~前年9月における平均として、前年の12月15日までに財務大臣が告示した割合に、1%を加算した割合。

平成26年中の特例基準割合は年1.9% 平成27年中の特例基準割合は年1.8%

平成28年中の特例基準割合は年1.8% 平成29年中の特例基準割合は年1.7% 平成30年中の特例基準割合は年1.6% 平成31年中の特例基準割合は年1.6% 令和2年中の特例基準割合は年1.6% 令和3年中の特例基準割合は年1.5% 令和4年~令和6年中の特例基準割合は年1.4% ※2 特例基準割合(平成25年12月31日以前) 各年の前年の11月30日を経過する時における商業手形の基準割引率(公定歩合)に、4%を加算した割合。平成22年~平成25年中の特例基準割合は4.3%

令和6年2月29日が納期限の固定資産税・都市計画税105,800円(延滞金計算時は1,000円未満切り捨て、105,000円)を令和6年11月15日に納付した場合の計算例

- 105,000円×2.4%×31日÷365日=214円

- 105,000円×8.7%×229日÷365日=5,731円

A+B=214+5,731=5,945円(100円未満切り捨て)

したがって、延滞金額は5,900円となります。

この場合に納めていただく金額は、本来納めるべき金額105,800円+督促手数料70円+延滞金5,900円の合計111,770円となります。

納期限が過ぎても納付されずに放置された場合、延滞金が発生し、その期間により高額な延滞金になる場合もあります。

納期内納付にご理解とご協力をお願いします。

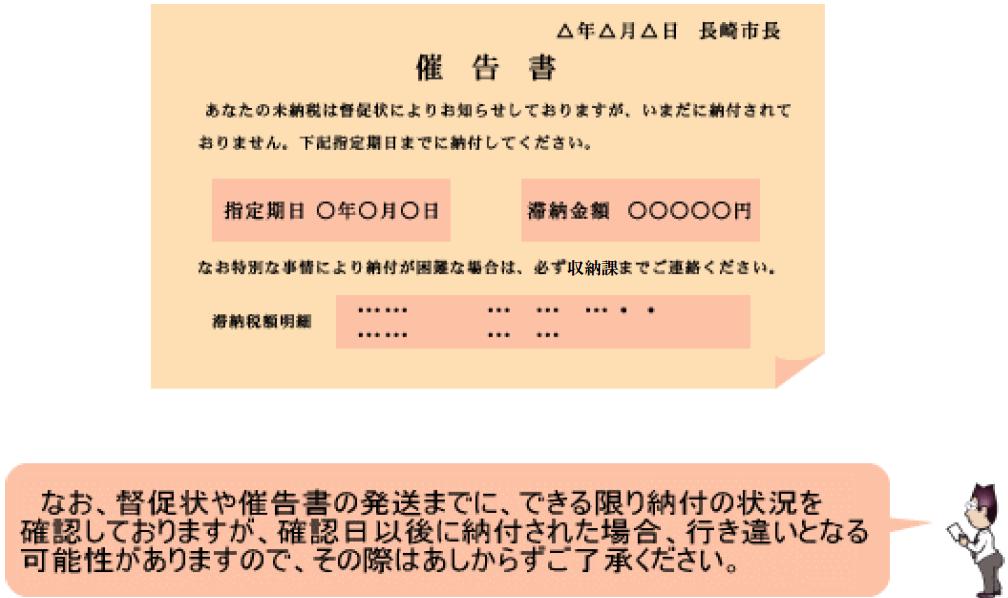

催告

督促状を送付しても納付がなされない場合には、市役所から催告書を送付したり、ご自宅やお勤め先などへのお電話や直接訪問するなどの催告を行って、早期に納付していただくようお願いをしますのでご理解とご協力をお願いします。

納税相談

様々な事情により市税の納付についてお困りの場合は、ご遠慮なく市役所収納課へご相談ください。

分割納付など、みなさまの生活実態に即した納税計画について、担当者が「納税相談」をお受けします。

収納課では、いつでも納税に関する相談を受け付けています。

また仕事の都合などで市役所に来ることができない方のために、夜間や休日の納税相談窓口も随時開設してお待ちしております。

開設期間などについてはこのホームページや「広報ながさき」、「週刊あじさい」などの広報番組でお知らせしますのでご利用ください。

滞納処分(差押え、換価、市税充当)

督促状や催告書などにより納税をお願いしても納付していただけず、納税のご相談もなされない場合などには、納期内に納付していただいた方との公平を保つため、また大切な市税を確保するため、やむを得ず財産(不動産、動産、預貯金、給与、保険金、電話加入権など)の「差押え」を行います。

それでも納付していただけない場合は、これらの財産を公売などにより「換価」して、市税に充当することになります。

これら一連の強制的な処分を、市税の「滞納処分」といいます。

- 差押さえとは、督促や催告により納付を促しても納付がなされない場合に、長崎市が国税徴収法・地方税法に基づいて滞納されている方の財産の処分を禁止し、これを換価できる状態におく強制的な処分のことです。

- 換価とは、差押えた不動産や動産などを公売(入札などによる売却)したり、給与支払者や金融機関・生命保険会社等の第三債務者などへ差押えた債権(給与、預貯金、保険金など)の交付を要求して、差押財産を金銭に換えることをいいます。

お問い合わせ先

アンケート

より良いホームページにするために、ご意見をお聞かせください。コメントを書く

![]()