ページの先頭です。

メニューを飛ばして本文へ

<外部リンク>

<外部リンク>

メニュ-

さがし方

ジャンル

本文

企業立地奨励金

長崎市では、地域経済の活性化と雇用機会の拡大に資する地元企業様の事業規模拡大と誘致企業様の立地を促進するために、以下のとおり3つの奨励金制度を設けています。

助成率はいずれも全国トップレベルであり、県の補助金も併給可能となっています。

奨励金適用には事前の協議が必要です。まずは、新産業推進課(Tel:095-829-1273)までご連絡ください。

対象事業者

次のいずれかに該当する法人

- 法人税の申告を3年度以上実施している法人またはその連結子会社

- 国内外で5事業年度以上事業活動を行っている外国法人

- 2の法人に財務と事業の方針の決定を支配されている法人

- 内国法人とその連結子会社からなる2以上の法人で構成されている企業グループ

対象業種

- 造船・自動車等の輸送用機械関連産業・・・製造業、デザイン業、機械設計業

- 産業用機械、新エネルギー・環境関連産業・・・製造業、デザイン業、機械設計業

- 情報通信関連産業・・・情報サービス業、コールセンター、インターネット付随サービス業

映像・音声・文字情報制作業(新聞業・出版業等を除く)、デザイン業、機械設計業 - 食品関連産業・・・製造業

- 医工連携関連産業・・・製造業、自然科学研究所

- 陸上養殖業

- 農業

- その他の対象業種・・・製造業、道路貨物運送業・倉庫業・こん包業

※神ノ島、小江、三重工業団地に立地する場合に限る。

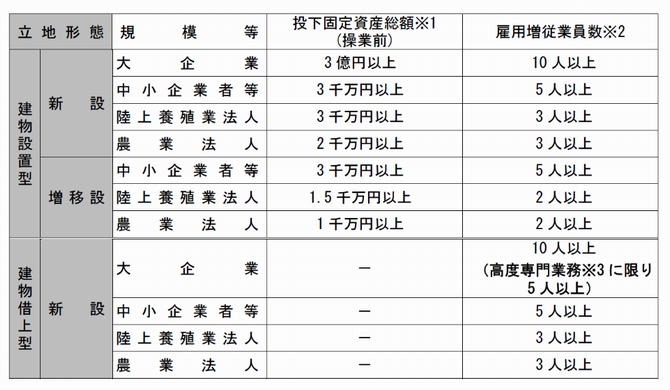

指定要件

※1 固定資産総額(操業前)は、事業の用に直接供する土地、建物、償却資産(固定資産税の課税対象物)の取得に要した費用の合計金額です(消費税は含みません)。土地は操業日の3年前、建物・償却資産は1年前までに取得したものを対象とします。

※2 雇用増従業員数は、操業日の前後1年にあたる日の従業員の差引の総数(市内の全事業所を対象)で、雇用保険被保険者です。また、1人以上は長崎市民である必要があります。

※3 高度な専門知識、技能等を必要とする情報技術業務、研究開発業務、設計開発業務等

奨励金

施設等整備奨励金

- 投下固定資産総額(操業前)の売買価格と固定資産評価額のいずれか低い額に次の割合を乗じた額

対象業種 1~7 の業種 15% 対象業種 8 の業種 10% - 5年間で分割交付

- 操業後の追加投資も補助対象

建物等賃借奨励金

- 建物等賃借費用(共益費、消費税を除く。月1万円/坪が上限)に次の割合を乗じた額

対象業種 1~7 の業種 50% 対象業種 8 の業種 25% - 交付期間 3年間

- 建物等賃借奨励金の交付期間中、市内の他の場所に移転、拡張した場合も交付対象となります。

雇用奨励金

- 正社員 50万円/人(障害者加算50万円)

- 非正規 30万円/人(障害者加算30万円)

- 短時間 15万円/人(障害者加算20万円)

- 最大5年間交付

- 2年目、3年目は前年より5人以上増員している場合、交付対象となります。

- 100人以上の雇用計画があり、立地後5年以内に事業所を移転する事業者については、前年より5人以上増員している場合、4年目、5年目も交付対象となります。

- 長崎市民が対象となります。

- 操業日やその他市長が別に定める期日と比較して各月末日における従業員数が、8割未満となった場合は、交付対象外となります。

(補足)

正社員…雇用期限がないもの

非正規…雇用期限があるもの

短時間…1週間の所定労働時間が20時間以上であるもの

限度額(総額)

10億円

手続きについて

まずは、操業日の30日前までに事前協議書(第4号様式)の提出が必要です。

各種申請様式

事前協議

指定申請

第2号 企業グループ構成書兼委任状 (Wordファイル/25KB)

交付申請

その他

第8号 指定書記載事項変更届 (Wordファイル/16KB)

第16号 指定承継承認申請書 (Wordファイル/16KB)

よくある質問(FAQ)

固定資産税の課税免除

長崎市へ立地される事業者の初期経費軽減のため、対象事業にかかる固定資産税の課税免除を行います。

「地域経済牽引事業の促進による地域の成長発展の基盤強化に関する法律」による固定資産税の課税免除

対象者

「地域経済牽引事業の促進による地域の成長発展の基盤強化に関する法律」により、長崎県知事から「地域経済牽引事業計画」の承認を受けた事業者

分野

- 本県の造船関連産業等の集積を活用した成長ものづくり分野

- 本県のアジ・サバ、ばれいしょ等の農林水産資源を活用した食品関連産業分野

- 本県の世界遺産等の観光資源を活用した観光・スポーツ・文化・まちづくり関連分野

- 本県の造船関連技術等の蓄積を活用した環境・エネルギー関連分野

- 本県の電子部品・デバイス・電子回路製造業やソフトウェア開発関連産業等の集積を活用したデジタル関連分野

対象資産

家屋・構築物・土地

措置内容

固定資産税を免除(3年間)

対象になる取得価額

取得価額の合計額が次の金額を超えるもの

- 農林漁業とその関連業種 5,000万円

- その他 1億円

対象期間

長崎県の基本計画の同意日(平成29年9月29日)から令和10年3月31日までに設置されたもの

手続きについて

地域未来投資促進法に係る地域経済牽引事業計画(長崎県ホームページ)<外部リンク>

固定資産税の課税免除の申告手続(長崎市資産税課ホームページ)

地域未来投資促進法(経済産業省ホームページ)<外部リンク>

「地域再生法」による固定資産税の課税免除

対象者

「地域再生法」により、長崎県知事から「地方活力向上地域等特定業務施設整備計画」の認定を受けた事業者

移転型

東京23区から地方※に本社機能を移転する事業 ※東京圏は対象外

拡充型

地方※の本社機能を拡充する事業 ※東京圏・近畿・中心部は対象外

対象資産

家屋・構築物・償却資産・土地

措置内容

固定資産税を免除(3年間)

対象になる取得価額

取得価額の合計額が次の金額を超えるもの

- 中小企業者等 1,900万円

- その他 3,800万円

対象期間

計画の認定を受けた日以後令和8年3月31日までに設置されたもの

手続きについて

地域再生法に基づく地方拠点化税制(長崎県ホームページ)<外部リンク>

固定資産税の課税免除の申告手続(長崎市資産税課ホームページ)

地方拠点化税制(内閣府ホームページ)<外部リンク>

長崎県の支援

長崎県と長崎市の両方から企業立地を支援します。魅力ある企業立地支援スキームをご提供します。

長崎県企業誘致情報ポータルサイト「ながさき企業立地支援ガイド」<外部リンク>

国・その他の補助金

中小企業庁 補助金等公募案内<外部リンク>

厚生労働省 事業主の方への給付金のご案内<外部リンク>

一般財団法人 ふくおかフィナンシャルグループ企業育成財団<外部リンク>

皆さまのご意見をお聞かせください

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

![]()

法人番号6000020422011

〒850-8685 長崎県長崎市魚の町4-1

095-822-8888(代表)

開庁時間 午前8時45分~午後5時30分

※土曜日・日曜日・祝日・12月29日~翌年1月3日を除きます。

なお、施設・部署によって異なる場合があります。

Copyright © NAGASAKI CITY All rights reserved